皆さん、こんにちは!

アヤトです。

今回は2022年の貯金額等が最終的にいくらになったのかを公開したいと思います!

↓動画はこちら

2021年の貯蓄額を公開!

最初に、1年前の2021年12月末時点の貯蓄額を公開します。

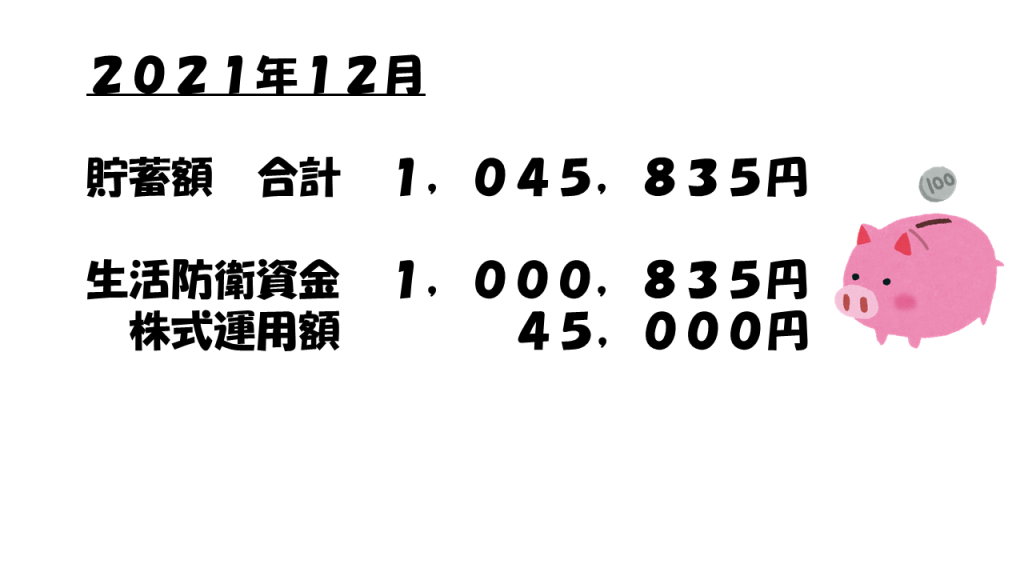

2021年12月末の貯蓄額は・・・

生活防衛資金1,000,835円、株式運用額45,000円、合計1,045,835円でした。

ちょうど1年前の12月の給料で生活防衛資金が100万円を突破しました。

そこから2022年は、生活防衛資金をさらに増やしつつも、株式投資、主に投資信託に積極的に資金を入れていきました。

2022年の貯蓄額を公開!

次に、2022年12月31日時点の貯蓄額を公開します。

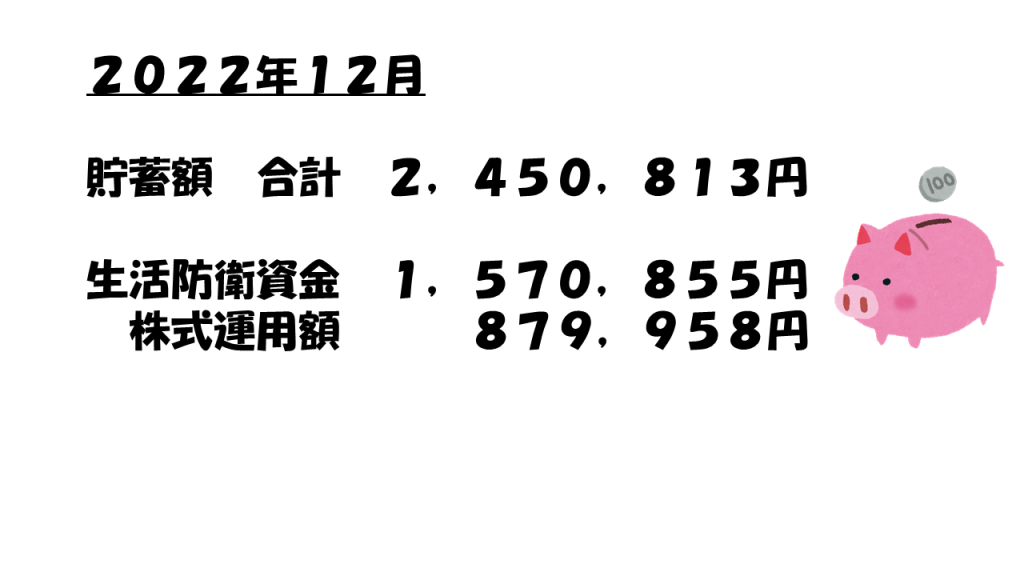

2022年12月末の貯蓄額は・・・

生活防衛資金1,570,855円、株式運用額879,958円、合計2,450,813円でした。

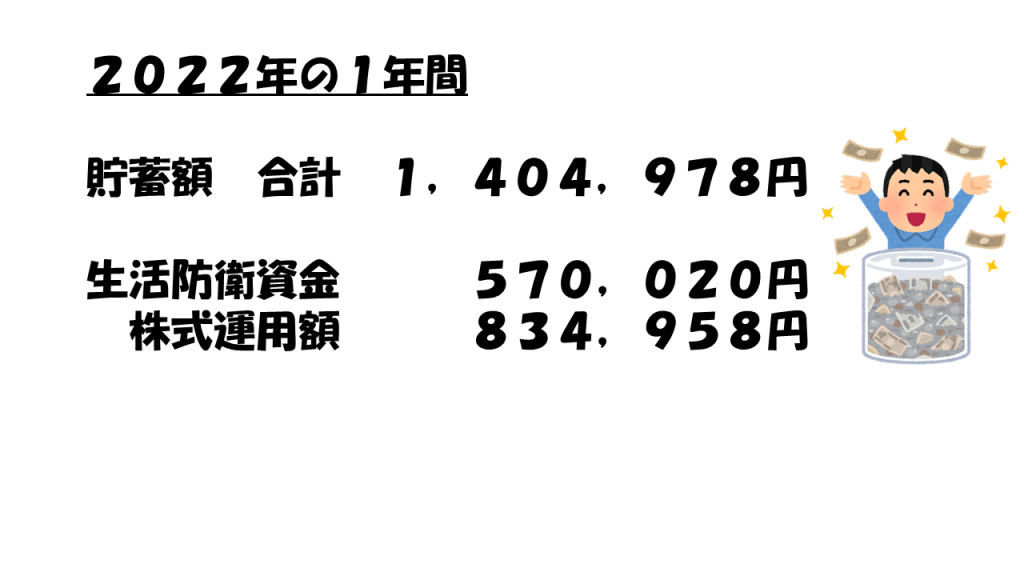

よって・・・

2022年の1年間の貯蓄額は、生活防衛資金570,020円、株式運用額834,958円、合計1,404,978円でした。

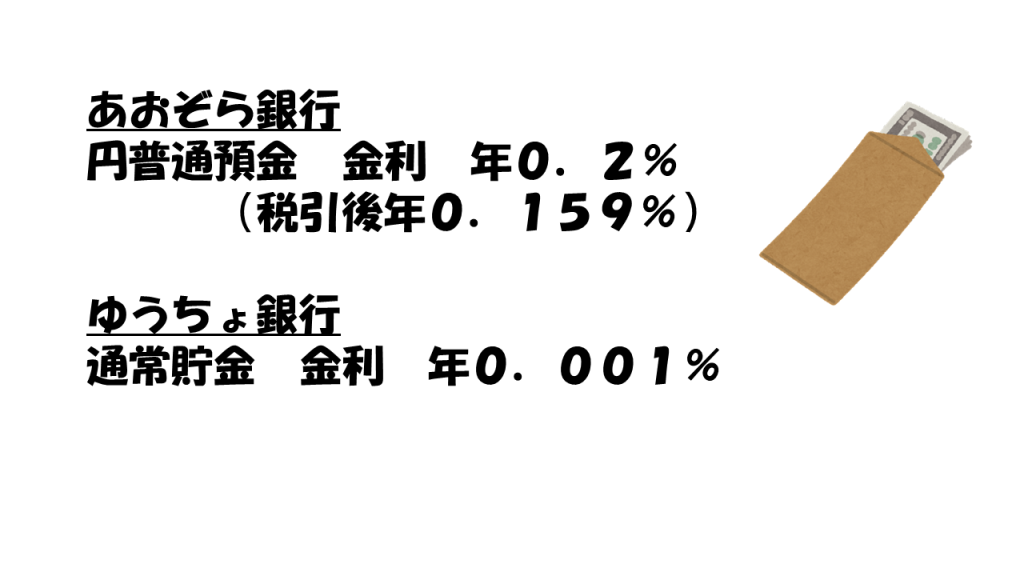

生活防衛資金のうち、20円はあおぞら銀行の金利で得た額になります。

あおぞら銀行の円普通預金の金利は、現在年0.2%(税引後年0.159%)となっており、利払日は毎年2・8月となっています。

ゆうちょ銀行の通常貯金の金利が、現在0.001%であるのと比較するととてもお得なのがわかると思います。

なお、僕は8月4日に500,000円をあおぞら銀行に入金して、8月13日に20円が口座に振り込まれました。預けていた期間が10日程しかないにも関わらず、20円も金利がついたのには驚きました。まだあおぞら銀行の口座をお持ちでない方は、ぜひご自身でも調べてみて活用を検討してみてください。

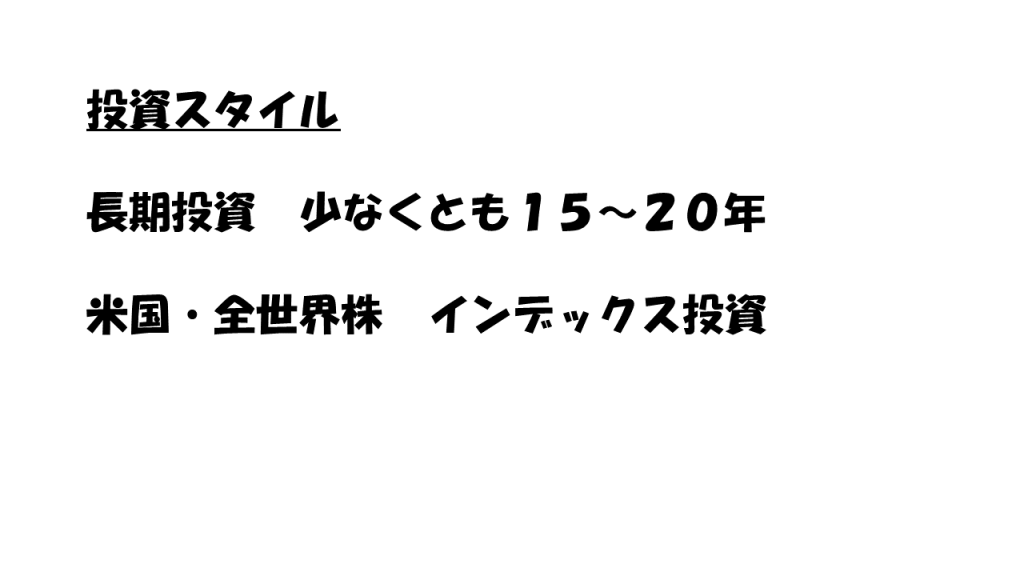

株式運用額については、時価評価額ベースの金額となっており、最終的に損益はマイナス34,648円となりました。これは世界的な物価高、特に米国の物価高の影響を受けて、株価がほぼ横ばいとなったためです。僕の投資スタイルは長期の時間をかけた投資であるため、今回の損益がマイナスとなってしまったことに関しては、特に心配はしていません。このまま2023年も投資を継続していきたいと思います。

ちなみに2022年は一般NISAを利用して株式投資を行っていましたが、一般NISAのデメリットをあまり理解していないまま利用していました。一般NISAのデメリットとは、投資期間の5年を過ぎた株式は特定口座に移されることになるのですが、移されたときの時価が取得価格となってしまう点です。

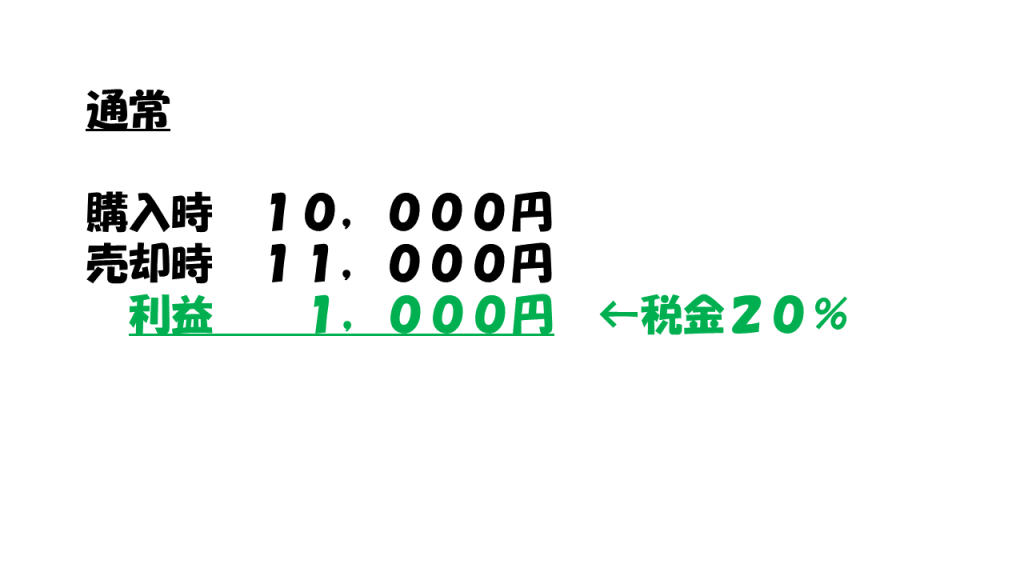

これは例えば10,000円で買った株式が、5年経過後の特定口座に移された時には8,000円になっていたとします。その後、株価が11,000円になったタイミングで株式を売却した場合、通常であれば購入額が10,000円で売却額が11,000円のため、利益は1,000円となり、この1,000円の利益に対して税金が約20%かかってくるはずです。

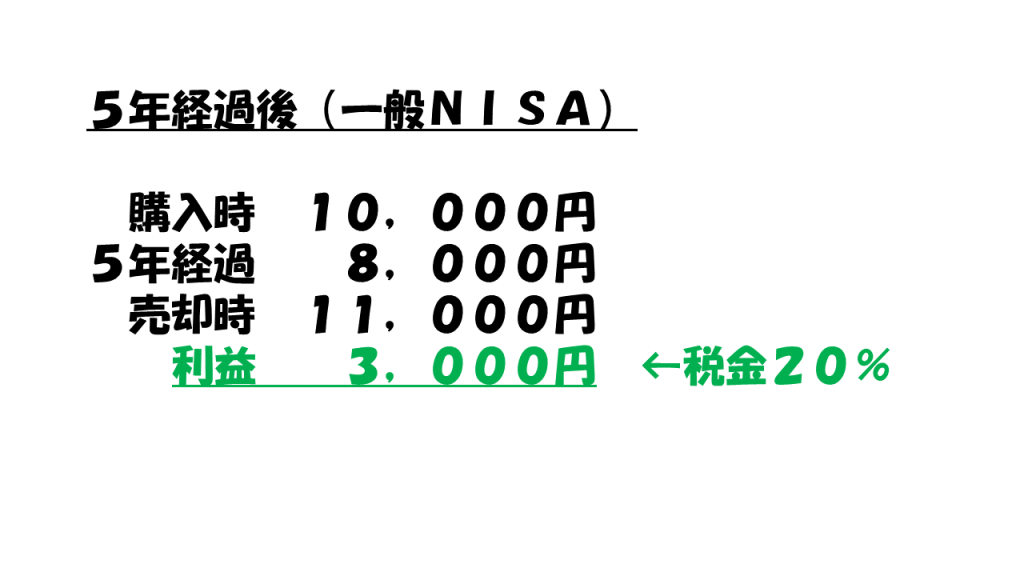

しかし、一般NISAは投資期間の5年を過ぎて特定口座に移されたときの時価が取得価格と見なされるため、8,000円と売却額11,000円の差額である3,000円が利益とされて、この3,000円対して税金が約20%かかってきます。

先ほども述べた通り、僕の投資スタイルは20年程を見越した長期投資であるため、5年という期間は短く、5年後の時点で株価が購入額よりも下回っていることも全然あり得ると思っています。

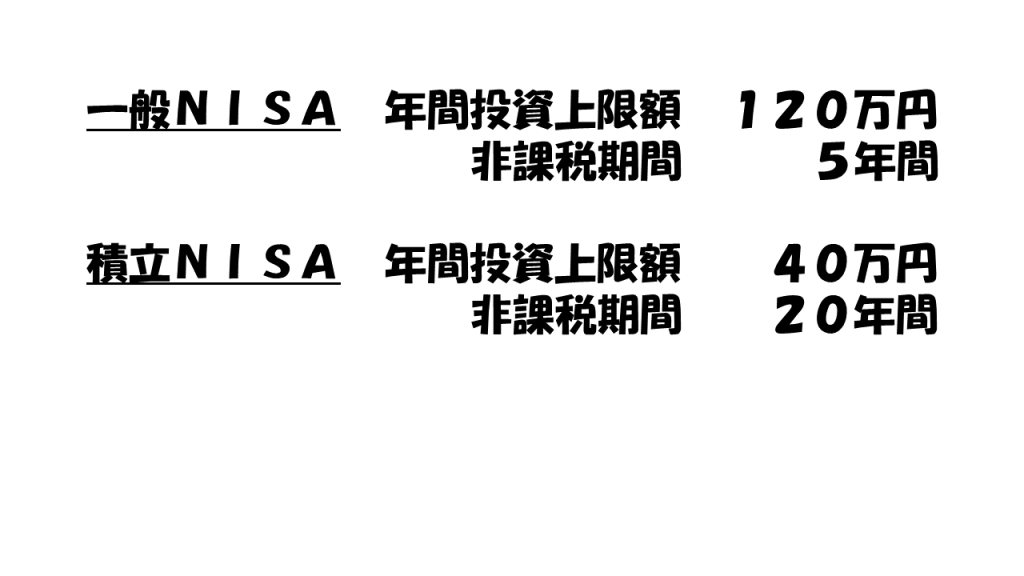

積立NISAは年間40万円までしか非課税で投資できなかったため、一般NISAを利用していましたが、本来であれば僕が利用すべき口座は一般NISAではなく、非課税期間が20年ある積立NISAを活用すべきでした。

そのため、2023年は一般NISAではなく積立NISA利用して、毎月の上限額である33,333円を投資信託に積み立てて行きます。

さいごに

このブログでは、現在貯金を頑張っている僕が、毎月の収入と支出の状況や貯金に関する情報を発信して行きますので、よろしければまたご覧頂き、一緒に貯金を頑張っていきましょう。

それでは、皆さんも一緒により良い人生を目指して頑張りましょう!

それでは、ご覧頂きありがとうございました(^^)![]()